Преимущества ПДС

В одном из наших материалов ранее мы уже рассматривали основные плюсы программы, вспомним о них ещё раз:

- перевод пенсионных накоплений по обязательному пенсионному страхованию (ОПС);

- софинансирование государства до 36 тыс. руб. в год в течение 10 лет;

- налоговый вычет – с суммы взносов до 400 тыс. руб. в год;

- наследование – 100% средств на счёте на этапе накопления и после назначения периодической выплаты;

- государственные гарантии сохранности до 2,8 млн руб. на собственные средства и инвестиционный доход;

- гарантия безубыточности – НПФ обязан обеспечить сохранность средств на счете.

Формируется ПДС за счёт нескольких источников:

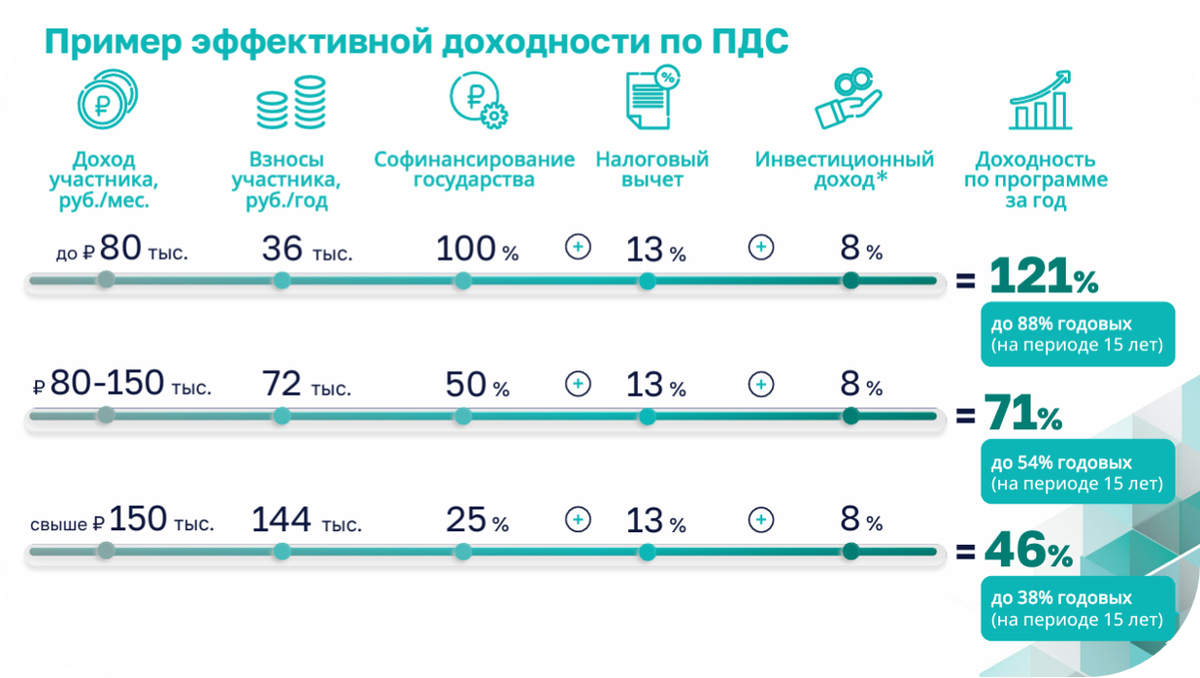

Размер государственного софинансирования

Один из главных плюсов программы – софинансирование государства. Точный размер господдержки будет зависеть от дохода участника ПДС и добровольных взносов:

- при ежемесячном доходе до 80 тыс. руб. размер софинансирования будет равен размеру оплаченных взносов – 36 тыс. руб. в год.

- при доходе от 80 до 150 тыс. руб. размер софинансирования составит половину оплаченных взносов, сумма которых будет равна 72 тыс. руб.

- при доходе выше 150 тыс. руб. размер софинансирования составит четверть оплаченных взносов, сумма которых будет равна 144 тыс. руб.

Пример расчёта сбережений по ПДС

Предположим, что в программу вступил гражданин (мужчина или женщина) в возрасте 40 лет.

Период накопления составляет 15 лет.

Размер ежемесячных взносов – 3 000 руб. (36 тыс. руб. в год).

При софинансировании в течение 10 лет общая сумма накоплений составит 1 909 031 руб., из которых:

- 540 тыс. руб. – личные взносы, из них 70 200 руб. – налоговый вычет;

- 360 тыс. руб. – софинансирование;

- 938 831 руб. – инвестиционный доход.

Как перевести средства накопительной пенсии по ОПС в ПДС

- в личном кабинете на сайте;

- в мобильном приложении НПФ;

- посетив филиал НПФ.

Более подробно о ПДС можно узнать на официальном сайте программ

Комментарии

Комментариев пока нет